Was ist eine Unfallversicherung – kompakt für Sie zusammengefasst

- Ihre gesetzliche Unfallversicherung greift lediglich an Ihrem Arbeitsplatz oder dem direkten Weg dorthin. In allen anderen Fällen sind Sie nicht versichert und benötigen eine private Unfallversicherung. Unser Unfallschutz Vario Privat schützt Sie 24 Stunden und gilt weltweit.

- Eine private Unfallversicherung sichert Sie beispielsweise beim Sport, im Garten, im Straßenverkehr oder zu Hause ab.

- Wer privat unfallversichert ist, profitiert auch im Falle von dauerhaften Beeinträchtigungen nach einem Unfall. Beispielsweise dann, wenn die Wohnung oder das Auto behindertengerecht umgebaut werden müssen.

Auf Wunsch online abschließen

Wer braucht eine private Unfallversicherung?

Besonders wichtig ist eine private Unfallversicherung für Selbstständige, Hausfrauen und Hausmänner sowie Menschen ohne Lohnarbeit, die nicht über eine gesetzliche Unfallversicherung geschützt sind. Diese müssten Kosten bei dauerhaften geistigen oder körperlichen Beeinträchtigungen nach einem Unfall selbst tragen, das kann sehr teuer werden.

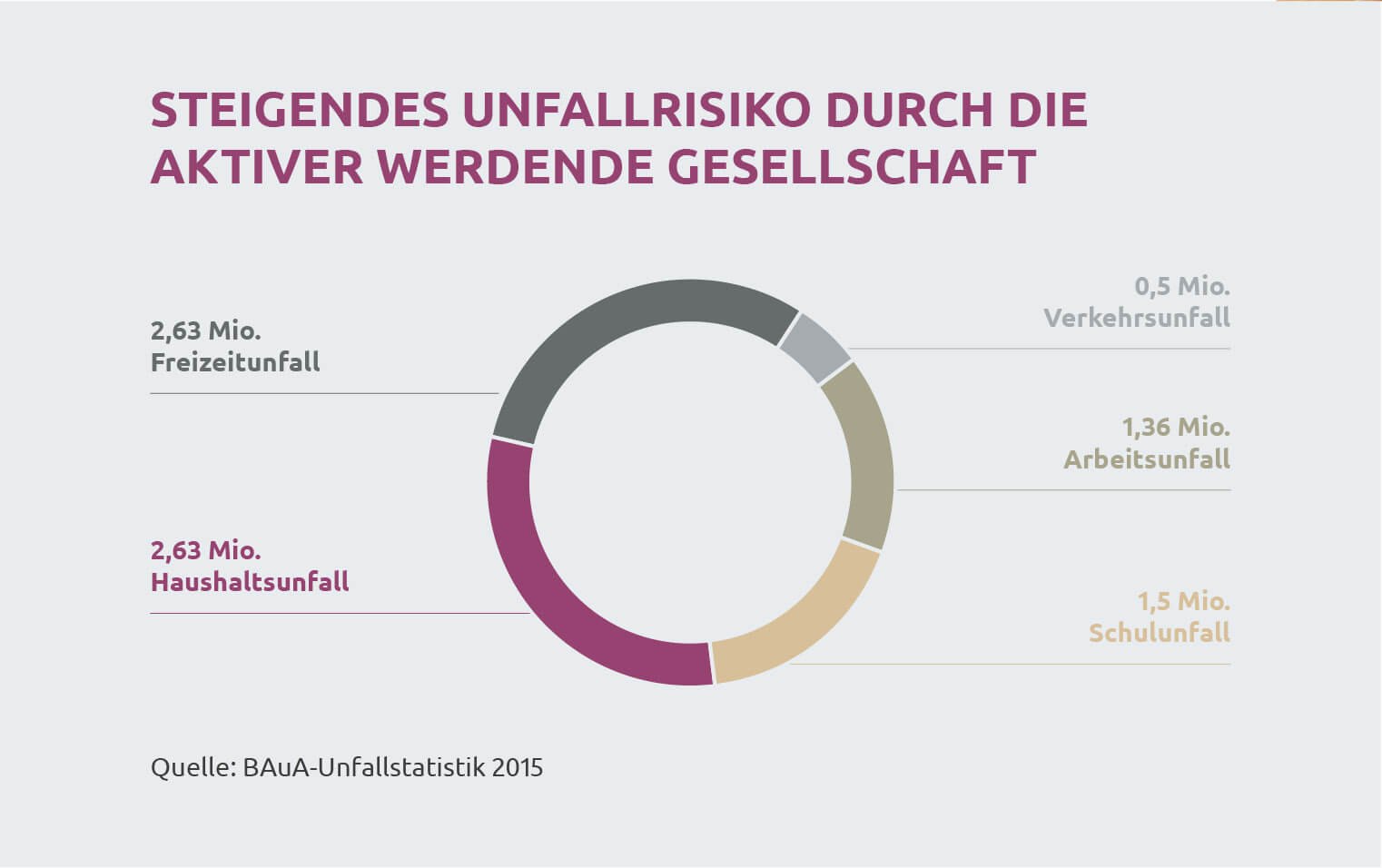

Die private Unfallversicherung der Feuersozietät Berlin-Brandenburg ist aber auch für Angestellte, Arbeiter, Kinder, Schüler und Studenten relevant. Denn sie sichert auch in der Freizeit und zu Hause ab, wo im Schnitt 70 Prozent aller Unfälle in Deutschland passieren.

Rund 8 Mio. Menschen verunglücken jedes Jahr. Die meisten Unfälle davon verlaufen glimpflich. Doch das Risiko besteht, dass gesundheitliche Schicksalsschläge das ganze Leben nachhaltig prägen und dauerhaft zu einer finanziellen Belastung werden. Gesetzliche Unfallversicherungen und Krankenkassen übernehmen die Kosten in diesem Fall nicht. Mit einer privaten Unfallversicherung schützen Sie Ihr Einkommen und Vermögen.

Nach einem möglichen Unfall übernimmt die Krankenversicherung Behandlungskosten beim Arzt oder im Krankenhaus. Auch anschließende Reha-Maßnahmen werden von ihr gedeckt jedoch keine Leistungen für dauerhafte gesundheitliche Beeinträchtigungen. Die Berufsunfähigkeitsversicherung zahlt, wenn der Beruf nicht mehr ausgeübt werden kann. Eine Risiko-Lebensversicherung schützt nur im Todesfall die Angehörigen. Und auch die Krankenhauszusatzversicherung deckt lediglich einzelne Bereiche ab. So nämlich nur die Mehrkosten, die durch Zusatzleistungen im Krankenhaus nach einem Unfall entstehen können, zum Beispiel die Unterbringung im Einbettzimmer.

Mit einer privaten Unfallversicherung können Sie diese Lücke schließen: Sie leistet bei dauerhaften gesundheitlichen Einschränkungen und sichert so Ihr angespartes Vermögen und Besitztümer ab.

Eine von der privaten Unfallversicherung gestellte Kapitalleistung bei bleibender Invalidität ermöglicht Ihnen zum Beispiel Umbauten an Ihrer Wohnung, Ihrem Haus oder dem Auto – und hilft somit Ihre Lebensqualität zu erhalten.

Welche Leistungen erhalte ich bei der Unfallversicherung UnfallSchutz Vario?

Die private Unfallversicherung sorgt im Fall von dauerhaften Beeinträchtigungen mit einer einmaligen Kapitalleistung bei Invalidität und einer lebenslangen Unfallrente. Die Höhe dieser Leistungen ist abhängig von dem Grad der dauerhaften gesundheitlichen Beeinträchtigung und der vereinbarten Versicherungssumme.

Nutzen Sie unser Online-Tool: Wählen Sie dort einfach ein Körperteil aus und geben Sie Ihr durchschnittliches Monatsgehalt an. Wir berechnen dann für Sie, wie hoch die Kapitalleistung Ihrer Unfallversicherung in einem möglichen Szenario ausfällt - klicken Sie hierzu einfach auf ein Körperteil.

Auf Wunsch online abschließen

Entdecken Sie auch die anderen Angebote der Feuersozietät Berlin-Brandenburg:

- Wo und wann bin ich gesetzlich unfallversichert?

-

-

- Wann erhalte ich meine Unfallrente?

-

-

- Werden gesetzliche Leistungen auf die private Unfallversicherung angerechnet?

-

-

- Wer ist über die Unfallversicherung abgesichert?

-

-

- Lohnt sich eine Unfallversicherung für Kinder?

-

-

- Kann ich die Unfallversicherung steuerlich geltend machen?

-

-

- Was ist der Invaliditätsgrad?

-

-

- Wie hoch ist die Invaliditätsleistung?

-

-

- Was bedeutet Progression in der privaten Unfallversicherung

-

-

- Was bedeutet Dynamik in der privaten Unfallversicherung?

-

-

Weil Ihre Sicherheit uns am Herzen liegt