Eine gute Entscheidung: flexible Premium-Absicherung ohne Kompromisse

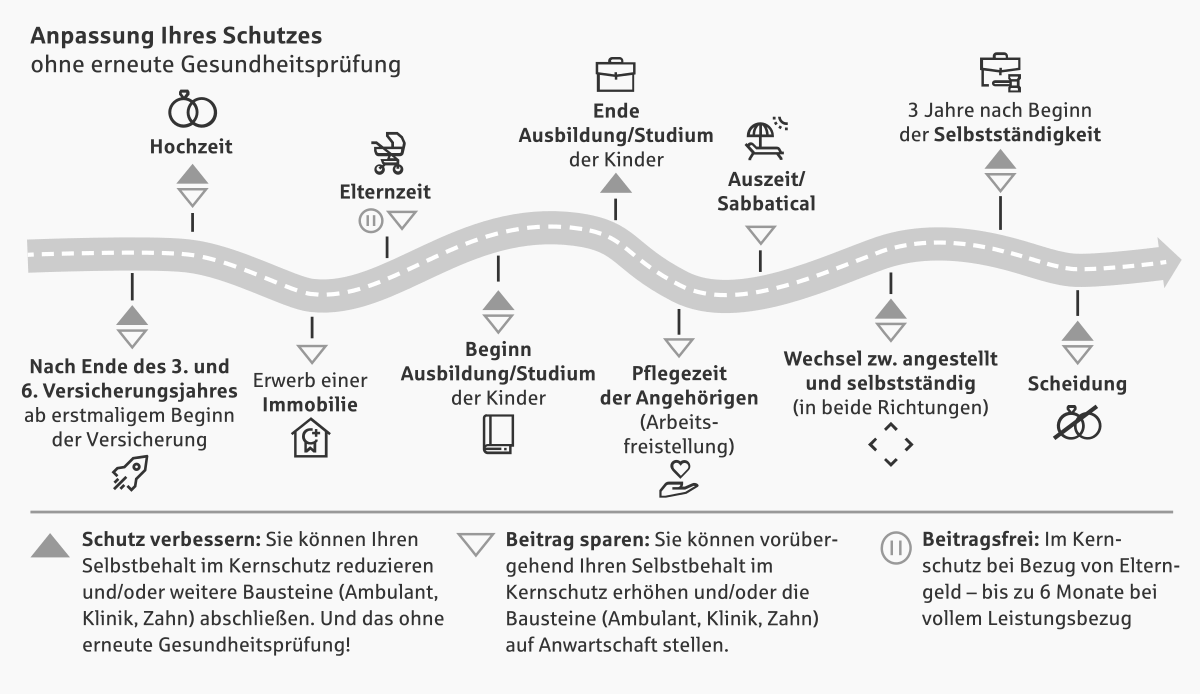

Im Leben geht es auf und ab – das wissen wir. Mit GesundheitVARIO bieten wir flexible Möglichkeiten, Ihre Gesundheit in jeder Lebensphase zu schützen. Ihren Versicherungsschutz können Sie individuell wählen und ohne Gesundheitsprüfung auf unterschiedliche Bedürfnisse anpassen. Sollte Ihr Leben also mal eine andere Richtung einschlagen – wir sind für Sie da, um Sie zu unterstützen.

Tarifdetails und Tarifbedingungen

Wenn Sie sich einen umfassenden Überblick über den Leistungsumfang unserer Beihilfetarife verschaffen wollen, finden Sie hier alle wichtigen Tarifdetails, die Tarifbedingungen, sowie die allgemeinen Versicherungsbedingungen als PDF-Dokumente. So können Sie sich zum Beispiel auf ein persönliches Beratungsgespräch vorbereiten.

Fragen und Antworten rund um das Thema private Krankenversicherung