-

Ihr Vertrauen – unsere Expertise

Die Kapitalanlagen der Feuersozietät Berlin Brandenburg

Die Kapitalanlagen der Feuersozietät Berlin Brandenburg

Ob Berlin, Potsdam, Cottbus oder Brandenburg an der Havel – mit den Kapitalanlagen der Feuersozietät Berlin Brandenburg profitieren Sie in vielen Bereichen. Bei uns bekommen Sie anpassbare Vorsorgeprodukte, die wir individuell auf Ihre Bedürfnisse und Lebenssituation abstimmen. Unsere Mitarbeiter bieten Ihnen hochqualifizierte Beratung und Expertise vor Ort. Und die renditestarken Angebote von einem der größten Lebensversicherer Deutschlands wissen durch eine enorme Anlagesicherheit zu überzeugen. Wir haben Ihnen Vorteile und Wissenswertes zu den Kapitalanlagen bei der Feuersozietät Berlin Brandenburg zusammengestellt.

Schutz Ihres Vermögens vor Niedrigzinsen und Inflation, dank langfristig attraktiver Wertentwicklung

Moderne kapitalmarktorientierte Produkte, die sich flexibel Ihren Bedürfnissen anpassen

Balance zwischen Chance und Sicherheit wahren

Nachhaltige Anlagekonzepte entwickelt von hochqualifizierten Kapitalmarktexperten

Herausragende Kapitalstärke bei einem der finanzstärksten Lebensversicherer Deutschlands

Ausgezeichneter Service – bestätigt vom TÜV und durch unsere Kunden

Persönliche Beratung vor Ort in 130 Versicherungsagenturen und mehr als 500 Sparkassenfilialen in Berlin und Brandenburg

Unsere Anlagephilosophie: Renditestärke, Sicherheit, Flexibilität

- Renditestärke mit 2,4% Nettoverzinsung im Jahr 2024

- Sicherheit durch eine breite Streuung der Kapitalanlagen.

- Flexibilität: Die Portfolios werden basierend auf Ihren Zielen optimiert. Bei Vorsorgekonzepten ist auch eine Entnahme möglich.

Verlässlich, zukunftssicher, renditestark – die Feuersozietät Berlin Brandenburg

Die Feuersozietät Berlin Brandenburg wurde 1718 von Preussenkönig Friedrich Wilhelm I. gegründet und ist heute der zweitälteste Versicherer Deutschlands. Verlässlichkeit ist über 300 Jahren unser Markenzeichen. Die Feuersozietät wurde 2004 privatisiert, seit 2012 ist der Konzern VERSICHERUNGSKAMMER alleiniger Anteilseigner.

Heute gehören neben der Feuersozietät Berlin Brandenburg auch die Versicherungskammer Bayern, die SAARLAND Versicherungen, die Union Krankenversicherung AG, die Union Reiseversicherung AG, die Bayern-Lebensversicherung AG sowie der Direktversicherer BavariaDirekt zum Konzern VERSICHERUNGSKAMMER.

Mit Beitragseinnahmen von 9,02 Mrd. Euro im Jahr 2024 ist er inzwischen der größte öffentliche Versicherer in Deutschland und einer der finanzstärksten Lebensversicherer des Landes. Insgesamt hat der Konzern Versicherungskammer einen Bestand von 67,6 Mrd. Euro an Kapitalanlagen inklusive fondsgebundenen Lebensversicherungen. Die Bayern-Versicherung Lebensversicherung AG betreut die Kapitalanlage-Produkte des Konzerns.

Unsere Kapitalanlagen: perfekt in Ihre Vorsorgekonzepte integriert

Verantwortungsvoll, sicher und renditestark

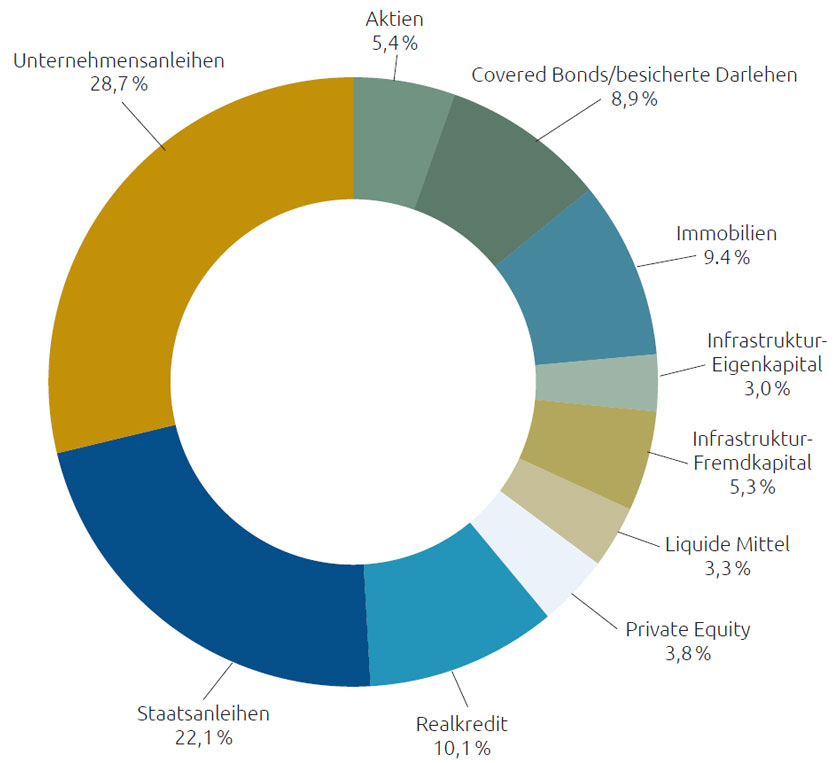

Derjenige Teil Ihres Vertragsguthabens, der nicht in unsere eigenen Anlagekonzepte ROK, NOA, IOK oder freien Fonds angelegt wird, fließt in das sogenannte Sicherungsvermögen. Das Sicherungsvermögen unterliegt aufsichtsrechtlichen Anlagegrundsätzen und besonderen qualitativen Anforderungen an die einzelne Kapitalanlage wie auch an das Gesamtportfolio. Das Gesamtportfolio besteht überwiegend aus Anleihen und Darlehen mit mittel- bis langfristigem Anlagehorizont.

Unsere Indexorientierte Kapitalanlage

- Beteiligung an der Wertentwicklung der dividendenstärksten Unternehmen der Welt.

- Tägliche Optimierung, um starke Wertverluste innerhalb des festgelegten Sicherungszeitraums von einem Monat zu vermeiden.

- Bei negativer Entwicklung kann während eines Monats eine Umschichtung in ein sicheres Asset erfolgen.

- Optimal austariert zwischen Sicherheit und Chance.

Unsere IOK ist den folgenden Tarifen enthalten: PrivatRente WachstumGarant (Basic) und PrivatTresor WachstumGarant (Basic), BasisRente WachstumGarant (Basic).

Unsere Versicherungskammer Kapitalanlage MSCI World

- Mit der indexabbildenden Versicherungskammer Kapitalanlage MSCI World (VK MSCI World) wird die Wertentwicklung des bekannten MSCI World nachgebildet.*

- Als Kunde profitieren Sie vom Wachstum der größten Unternehmen weltweit.

- Der zugrunde gelegte Index wird vierteljährlich überprüft und angepasst, um sicherzustellen, dass Sie von den aktuellen Entwicklungen am Kapitalmarkt profitieren können.

- Breit gestreut und chancenorientiert.

Unser VK MSCI World ist insbesondere in den folgenden Tarifen enthalten: PrivatRente FlexVario, PrivatTresor FlexVario, JuniorRente FlexVario, BasisRente FlexVario, RiesterRente FlexVario, PrivatRente FlexInvest, PrivatTresor FlexInvest, JuniorRente FlexInvest, BasisRente FlexInvest, Versicherungskammer Schatzbrief und GenerationenDepot Invest.

* Bei der Nachbildung handelt es sich um eine physisch optimierte Nachbildung. Einzelheiten können dem Merkblatt entnommen werden.

Unsere Renditeoptimierte Kapitalanlage

- Vermeidung hoher Verluste und Nutzung der Renditechancen verschiedener Anlageklassen mit langfristig attraktiver Wertentwicklung.

- Überwachung durch unsere Portfoliomanager.

- Der Teil Ihrer Beiträge, der nicht kapitalmarktorientiert angelegt wird, fließt in das Sicherungsvermögen.

- Sicher und renditestark.

Unsere ROK ist insbesondere in den folgenden Tarifen enthalten: PrivatRente FlexVario, PrivatTresor FlexVario, JuniorRente FlexVario, BasisRente FlexVario, RiesterRente FlexVario, PrivatRente FlexInvest, PrivatTresor FlexInvest, JuniorRente FlexInvest, BasisRente FlexInvest, Versicherungskammer Schatzbrief und GenerationenDepot Invest.

* Bei der Nachbildung handelt es sich um eine physisch optimierte Nachbildung. Einzelheiten können dem Merkblatt entnommen werden.

Unsere Nachhaltig Orientierte Anlage

- Nach Ihren individuellen Interessen zusammengestellte Investition in nachhaltig orientierte Kapitalanlagen.

- Laufende Überprüfung schützt vor großen Wertverlusten – auch in Ausnahmesituationen.

- Je nach Kapitalmarktentwicklung kann die Zusammensetzung der nachhaltig orientierten Kapitalanlagen gesteuert werden.

- Renditechancen durch globale Anlagen in unterschiedlichen Assetklassen (Aktien, Unternehmensanleihen, Staatsanleihen).

Unsere NOA ist den folgenden Tarifen enthalten: PrivatTresor FlexVario, JuniorRente FlexVario, BasisRente FlexVario, RiesterRente FlexVario, Versicherungskammer Schatzbrief, GenerationenDepot Invest, SofortRente Invest und PrivatRente FlexVario.

Bevor wir ein Portfolio aufstellen, setzen wir uns umfassend mit dem Bedarf unserer Kunden auseinander. An erster Stelle steht bei uns immer die Optimierung des Ertrag-Risiko-Verhältnisses. Auf dieser Grundlage optimieren wir die damit verbundenen Erträge. Dabei arbeiten wir stets unter dem sicheren Dach eines der größten öffentlichen Institute Deutschlands, das in über 200 Jahren Geschichte nicht nur schwere Zeiten gemeistert, sondern auch die Finanzkraft und das Anlagevermögen immer weiter ausgebaut hat.“Marcel Eichinger, Portfoliomanager

- Welche Form der Kapitalanlage lohnt sich für mich?

-

-

- Welche Vorsorgelösungen bietet mir die Feuersozietät Berlin Brandenburg?

-

-

- Kann ich die Kapitalanlage im Rahmen einer Vorsorgelösung ändern?

-

-

- Was heißt „aktives Management“ einer Kapitalanlage?

-

-

- Was bedeutet „dynamisches Anlagekonzept“?

-

-

- Wer ist bei der Feuersozietät Berlin Brandenburg für meine Kapitalanlage zuständig?

-

-

- Was bedeutet Nachhaltigkeit in der Kapitalanlage?

-

-

- Wann sollte ich mit einer Altersvorsorge beginnen?

-

-

- Welche steuerlichen Vorteile bietet die Geldanlage bei einer Versicherung?

-

-