Wir nutzen Inhalte von Drittanbietern

Mit Klick auf diesen Link werden Sie weitergeleitet zu YouTube. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei YouTube finden Sie in deren Datenschutzerklärung hier.

Video in YouTube öffnen

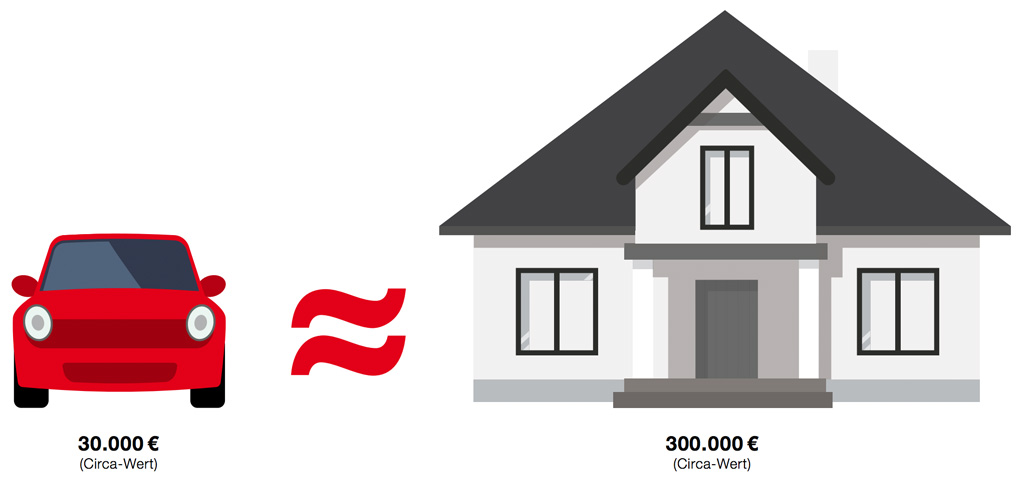

Top-Leistungen der Wohngebäude Vario

|

|

|||

| Kernschutz | |||

| Leistungsdetails | |||

| Schäden durch Feuer, z.B. durch Brand, Blitzschlag, Explosion, Implosion, Seng- und Schmorschäden, Rauch- und Rußschäden, „Blindgängerschäden“ | |||

| Schäden durch Leitungswasser (Nässeschäden und Rohrbrüche) | |||

| Sturm- und Hagelschäden | |||

| Weitere Elementargefahren, z.B. durch Überschwemmung, Rückstau in wasserführenden Systemen, Erdbeben, Erdfall, Erdrutsch, Schneedruck, Lawinen | |||

| 20% Schadenfreiheitsbonus - wenn Sie in den vergangenen 5 Jahren keinen Vorschaden hatten | |||

| Hotelkosten bis 200 € / Tag für 365 Tage | |||

| Solarthermie- und Photovoltaikanlagen | |||

| Aufräumungs- und Abbruchkosten | |||

| Bruchschäden an Zu- und Ableitungsrohren der Wasserversorgung | |||

| Carports, Gewächshäuser, Pools & Geräteschuppen eingeschlossen | |||

| Aufräumungs- und Wiederaufforstungskosten für umgestürzte Bäume | |||

| Wiederherstellungskosten für Gartenbepflanzung | |||

| Mietausfall bei nicht nutzbaren Gewerberäumen | |||

|

|

|||

Wir nutzen Inhalte von Drittanbietern

Mit Klick auf diesen Link werden Sie weitergeleitet zu YouTube. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei YouTube finden Sie in deren Datenschutzerklärung hier.

Video in YouTube öffnen

Wir nutzen Inhalte von Drittanbietern

Mit Klick auf diesen Link werden Sie weitergeleitet zu YouTube. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei YouTube finden Sie in deren Datenschutzerklärung hier.

Video in YouTube öffnen

Wir nutzen Inhalte von Drittanbietern

Mit Klick auf diesen Link werden Sie weitergeleitet zu YouTube. Betreiber von YouTube ist die Google Ireland Limited („Google“), Gordon House, Barrow Street, Dublin 4, Irland. Weitere Informationen über Datenschutz bei YouTube finden Sie in deren Datenschutzerklärung hier.

Video in YouTube öffnenWeil Ihre Sicherheit uns am Herzen liegt